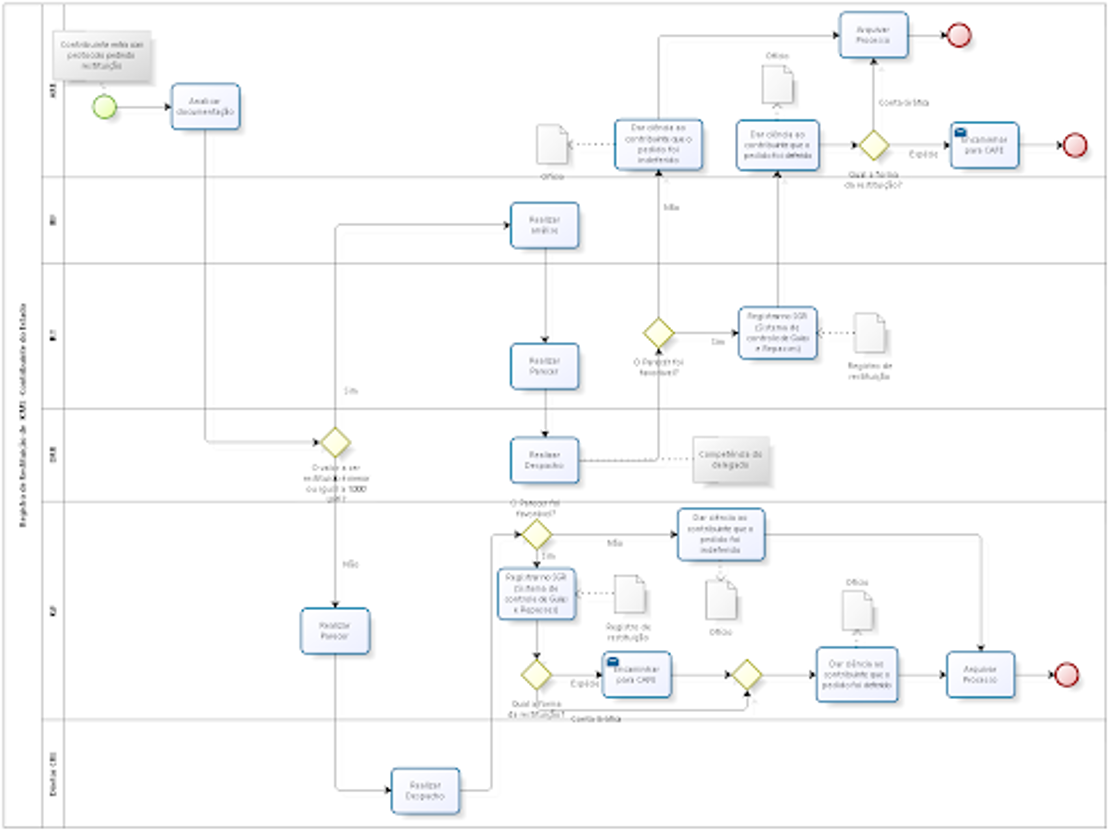

O direito à restituição de ICMS no Estado Paraná é embasado primeiramente no artigo 29, inciso V do RICMS/PR, onde é disposto que, o contribuinte tem o direito de se restituir do valor do imposto indevidamente pago, conforme o mesmo até o limite de 1.000 UPF/PR, mediante lançamento na Escrituração Fiscal Digital - EFD, lançando o valor como ajuste no Registro E111.

Deste modo o processo de restituição será embasado em resumo pelos artigos 85 a 90 do RICMS/PR. Primeiramente é importante destacar que o direito a restituição se dará desde que o desde que o contribuinte ou responsável produza prova de que o respectivo valor não tenha sido recebido de terceiros, ou seja comprove que foi seu estabelecimento que foi onerado pelo recolhimento indevido ou a maior.

A restituição poderá se dar mediante duas formas, lançamento na EFD ou em espécie. No artigo 29, inciso V do RICMS/PR, temos que valores de até 1.000 UPF/PR, serão restituídos mediante lançamento na Escrituração Fiscal Digital - EFD, lançando o valor como ajuste no Registro E111, ou seja, como o valor da UPF/PR está em 141,62 R$ os valores de restituição até 141.620,00 R$ serão processados através de ajuste na EFD.

Já a restituição de valores superiores a 1000 UPF/PR a restituição será realizada mediante autorização de crédito do valor em conta gráfica, onde o contribuinte deverá elaborar o pedido por meio de requerimento a ser entregue na Agência da Receita Estadual do seu domicílio tributário ou via protocolo digital, o protocolo pode ser acessado no link abaixo:

e-Protocolo | Secretaria da Fazenda - https://www.fazenda.pr.gov.br/Pagina/e-Protocolo

O referido pedido deverá ser instruído com:

a. documentos pessoais do sócio-administrador, do procurador ou do requerente, conforme o caso;

b. instrumento de mandato (procuração), se for o caso;

c. documentos que comprovem o pagamento realizado;

d. endereço, telefone, número da conta corrente do requerente e do respectivo banco para devolução do valor;

e. outros documentos que o requerente julgar necessários.

Assim segue abaixo, de forma resumida e estruturada em um “passo a passo”, os processos que envolveriam a restituição de ICMS no Paraná.

Fundamentação Legal:

O direito à restituição de ICMS está embasado no artigo 29, inciso V do RICMS/PR. Esse artigo estabelece que o contribuinte tem o direito de se restituir do valor do imposto indevidamente pago, limitado a 1.000 UPF/PR (Unidade Padrão Fiscal do Paraná).

A restituição é realizada por meio de lançamento na Escrituração Fiscal Digital (EFD), especificamente no Registro E111.

Condições para Restituição:

O contribuinte ou responsável deve comprovar que o valor não foi recebido de terceiros, ou seja, que o estabelecimento foi onerado pelo recolhimento indevido ou a maior.

A restituição pode ocorrer de duas formas: lançamento na EFD ou em espécie.

Valores até 1.000 UPF/PR:

Para valores de até 1.000 UPF/PR, a restituição é feita mediante lançamento na EFD, ajustando o valor no Registro E111.

Considerando que o valor da UPF/PR é de 134,00 R$, os valores de restituição até 134.340,00 R$ são processados através desse ajuste na EFD.

Valores acima de 1.000 UPF/PR:

Para valores superiores a 1.000 UPF/PR, a restituição é autorizada mediante crédito em conta gráfica.

O contribuinte deve elaborar um requerimento e entregá-lo na Agência da Receita Estadual do seu domicílio tributário ou via protocolo digital.

O pedido deve ser instruído com:

Documentos pessoais do sócio-administrador, procurador ou requerente.

Instrumento de mandato (procuração), se aplicável.

Documentos que comprovem o pagamento indevido.

Para mais informações, você pode acessar o e-Protocolo da Secretaria da Fazenda através deste link.

e-Protocolo | Secretaria da Fazenda - https://www.fazenda.pr.gov.br/Pagina/e-Protocolo

https://www.fazenda.pr.gov.br/Pagina/e-Protocolo